Đọc và hiểu báo cáo tài chính mang lại nhiều lợi ích thiết thực cho việc đánh giá tình hình và tiềm năng của một doanh nghiệp. Trước hết, báo cáo tài chính giúp người đọc đánh giá được tình hình hoạt động và hiệu quả kinh doanh của doanh nghiệp thông qua các số liệu về doanh thu, chi phí, và lợi nhuận. Những thông tin này cung cấp cái nhìn tổng quát về cách doanh nghiệp quản lý và phân bổ nguồn lực, từ đó xác định được mức độ hiệu quả và năng suất trong hoạt động kinh doanh.

Tiếp theo, báo cáo tài chính hỗ trợ đánh giá tình hình tài chính và khả năng thanh toán của doanh nghiệp, bao gồm việc phân tích cấu trúc vốn, khả năng thanh toán ngắn hạn và dài hạn. Qua đó, các bên liên quan như nhà đầu tư và người cho vay có thể hiểu rõ mức độ ổn định tài chính của doanh nghiệp, đánh giá rủi ro, cũng như khả năng đảm bảo các nghĩa vụ tài chính.

Cuối cùng, báo cáo tài chính còn là công cụ để so sánh và đánh giá vị thế của doanh nghiệp với các đối thủ trong cùng ngành. Những chỉ số và tỷ lệ tài chính quan trọng từ báo cáo tài chính cho phép người đọc phân tích điểm mạnh, điểm yếu và định vị chiến lược của doanh nghiệp trên thị trường. Như vậy, việc đọc và hiểu báo cáo tài chính không chỉ giúp ra quyết định chính xác mà còn góp phần tối ưu hóa chiến lược phát triển và sự bền vững cho doanh nghiệp.

1. Cấu trúc của Báo cáo tài chính

Báo cáo tài chính sẽ có 04 phần:

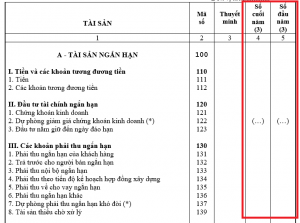

Phần 1: Bảng cân đối kế toán: Thể hiện tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể.

Phần 2: Báo cáo kết quả hoạt động kinh doanh: Báo cáo này cung cấp thông tin về doanh thu, chi phí và lợi nhuận của doanh nghiệp trong một kỳ kế toán. Báo cáo kết quả hoạt động kinh doanh giúp người đọc đánh giá được hiệu quả kinh doanh, bao gồm các chỉ tiêu về doanh thu thuần, lợi nhuận gộp, lợi nhuận thuần từ hoạt động kinh doanh, và lợi nhuận sau thuế.

Phần 3: Báo cáo lưu chuyển tiền tệ cho biết dòng tiền vào và ra của doanh nghiệp trong một kỳ kế toán. Báo cáo này thường được chia thành ba phần: lưu chuyển tiền từ hoạt động kinh doanh, lưu chuyển tiền từ hoạt động đầu tư, và lưu chuyển tiền từ hoạt động tài chính.

Phần 4: Đây là phần bổ sung để giải thích chi tiết các số liệu trong các báo cáo trên, giúp người đọc hiểu rõ hơn về các chính sách kế toán, các khoản mục tài chính và các sự kiện có ảnh hưởng đến tình hình tài chính của doanh nghiệp.

2. Thời điểm lập báo cáo, năm tài chính và kỳ kinh doanh

Việc xác định được thời điểm và kỳ kinh doanh rất quan trọng trong việc đánh giá và phân tích doanh nghiệp. Tùy vào các mục đích khác nhau, mà doanh nghiệp lựa chọn việc lập báo cáo tại các thời điểm khác nhau. Ví dụ: thời điểm lập báo cáo 31/03, 30/06, 30/9 và 31/12. Việc xác định thời điểm lập báo cáo rất quan trọng, nhằm đánh giá và so sánh được: sự biến động giữa các năm, các kỳ,…

Năm tài chính là khoảng thời gian mà một doanh nghiệp hoặc tổ chức sử dụng để tổng kết, báo cáo và phân tích tình hình tài chính, hoạt động kinh doanh của mình. Khác với năm dương lịch (từ ngày 1 tháng 1 đến ngày 31 tháng 12), năm tài chính có thể bắt đầu và kết thúc vào bất kỳ thời điểm nào trong năm, tùy thuộc vào quy định của doanh nghiệp, tổ chức, hoặc yêu cầu pháp luật.

Kỳ kinh doanh là khoảng thời gian mà doanh nghiệp sử dụng để đo lường, phân tích và đánh giá kết quả hoạt động kinh doanh của mình. Đây là một khoảng thời gian ngắn hơn năm tài chính và có thể được sử dụng linh hoạt tùy theo nhu cầu của doanh nghiệp.

3. Số đầu kỳ, số cuối kỳ

Số đầu kỳ: là số liệu tài chính ghi nhận vào đầu một kỳ kế toán hoặc kỳ kinh doanh. Thông thường các doanh nghiệp lựa chọn năm tài chính 1/1 – 31/12 hằng năm. Thì số đầu kỳ = số cuối kỳ của năm trước đó.

Ví dụ: Giả định doanh nghiệp A lựa chọn năm tài chính 1/1 – 31/12 hằng năm. Báo cáo tài chính được lập tại thời điểm 30/09/2024, số đầu kỳ = số cuối kỳ 2023 = số liệu tại thời điểm 31/12/2023.

Số cuối kỳ: là số liệu tài chính ghi nhận tại thời điểm lập báo cáo tài chính hoặc cuối một kỳ kế toán hoặc kỳ kinh doanh, thể hiện tình hình tài chính của doanh nghiệp sau khi. đã tính toán tất cả các hoạt động phát sinh trong kỳ.

Ví dụ: Áp dụng ví dụ trên, số cuối kỳ = số liệu tại thời điểm 30/9/2024.

Công thức tính:

Số cuối kỳ = Số đầu kỳ + phát sinh tăng trong kỳ – phát sinh giảm trong kỳ.

Trước khi bắt tay vào đọc hiểu báo cáo tài chính, thì kiến thức trên là tổng quan cần có nhằm làm cơ sở nền móng đánh giá, so sánh giữa các số liệu.