Bạn đang băn khoăn không biết làm thế nào để đọc hiểu báo cáo tài chính của một công ty ? Đừng lo lắng !. Bài viết này sẽ giúp bạn hiểu rõ hơn về những con số quan trọng đánh giá tình hình tài chính của một doanh nghiệp. Từ những chỉ số cơ bản như khả năng thanh toán, lợi nhuận, đến các ví dụ minh họa thực tế, bạn sẽ nắm bắt cách áp dụng chúng để phân tích và hiểu rõ hơn về tình hình tài chính doanh nghiệp.

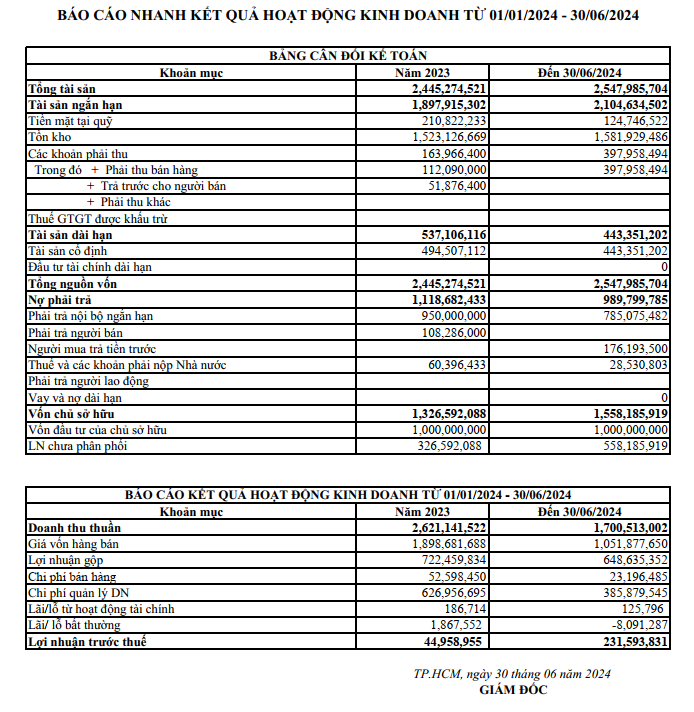

Bài viết này sẽ hướng dẫn cách tính về các chỉ số thuộc nhóm các chỉ số thanh toán. Ta có ví dụ Báo cáo nhanh về tình hình tài chính tại thời điểm 30/06/2024 và kết quả HĐKD trong 06T/2024 của CTY A.

1. Chỉ số thanh toán hiện thời

Đây là một chỉ số tài chính quan trọng đo lường khả năng của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn bằng tài sản lưu động hiện có. Chỉ số này giúp đánh giá mức độ thanh khoản và an toàn tài chính trong ngắn hạn của doanh nghiệp.

Công thức tính:

- Tài sản ngắn hạn: Bao gồm tiền mặt, các khoản phải thu, hàng tồn kho và các tài sản có thể chuyển thành tiền mặt trong vòng một năm.

- Nợ ngắn hạn: Là các khoản nợ phải thanh toán trong vòng một năm như các khoản phải trả, vay ngắn hạn.

Ý nghĩa của chỉ số:

- Chỉ số thanh toán hiện thời > 1: Doanh nghiệp có khả năng thanh toán tốt, tức là tài sản ngắn hạn nhiều hơn nợ ngắn hạn.

- Chỉ số thanh toán hiện thời < 1: Doanh nghiệp có rủi ro trong việc thanh toán các khoản nợ ngắn hạn, vì tài sản ngắn hạn không đủ để đáp ứng.

Áp dụng vào ví dụ trên, ta tính chỉ số thanh toán hiện thời như sau:

Ý nghĩa: Chỉ số thanh toán hiện thời > 1: Doanh nghiệp có khả năng thanh toán tốt, tức là tài sản ngắn hạn nhiều hơn nợ ngắn hạn.

2. Chỉ số thanh toán nhanh

là một chỉ tiêu tài chính quan trọng, phản ánh khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp mà không cần bán tài sản lưu động như hàng tồn kho. Chỉ số này giúp đánh giá mức độ thanh khoản của doanh nghiệp, đo lường khả năng đáp ứng các nghĩa vụ tài chính trong ngắn hạn bằng các tài sản có thể chuyển đổi nhanh thành tiền mặt.

Công thức tính:

Ý nghĩa:

- Chỉ số > 1: Doanh nghiệp có khả năng tốt trong việc thanh toán nợ ngắn hạn mà không cần phụ thuộc vào việc bán hàng tồn kho.

- Chỉ số = 1: Doanh nghiệp có khả năng đáp ứng đủ nợ ngắn hạn.

- Chỉ số < 1: Doanh nghiệp có thể gặp khó khăn trong việc thanh toán nợ ngắn hạn, vì tài sản lưu động không đủ để trang trải nợ.

Áp dụng vào ví dụ trên, ta tính chỉ số thanh toán nhanh như sau:

Kết luận: Doanh nghiệp có thể gặp khó khăn trong việc thanh toán nợ ngắn hạn, vì tài sản lưu động không đủ để trang trải nợ.

Từ những chỉ số cơ bản, đến các ví dụ minh họa thực tế, bạn sẽ nắm bắt cách áp dụng chúng để phân tích và hiểu rõ hơn về tình hình tài chính doanh nghiệp.